平成27 年10 月より全国民にマイナンバーが配布され、企業が全従業員( パート・アルバイト・業務委託含む) からマイナンバーを取得し、関係機関に提出する書面に記載する事が義務化されます。これに伴い、企業でも管理体制や運用面での整理・見直しが必要となります。マイナンバーの「収集」「本人確認」「保管・管理」「書面への記載と提示」「破棄」、またはこれらに関わる事務負担が増大します。

このたびの「特定個人情報」は従来の個人情報以上に重要な情報となり、特に「保管・管理」においては、漏えいや紛失に対する罰則が強化されています。エクセルや紙台帳で管理している場合、漏えい・紛失・盗難などでのリスクが高くなり、万が一漏えいした場合は企業側にも、その管理責任が問われます。

企業においてやるべきことを整理し、安全な管理・運用をすることが求められます。

マイナンバーとは(法案概要と企業対応)

法案概要

◆「社会保障・税番号制度」(通称:マイナンバー制度)とは

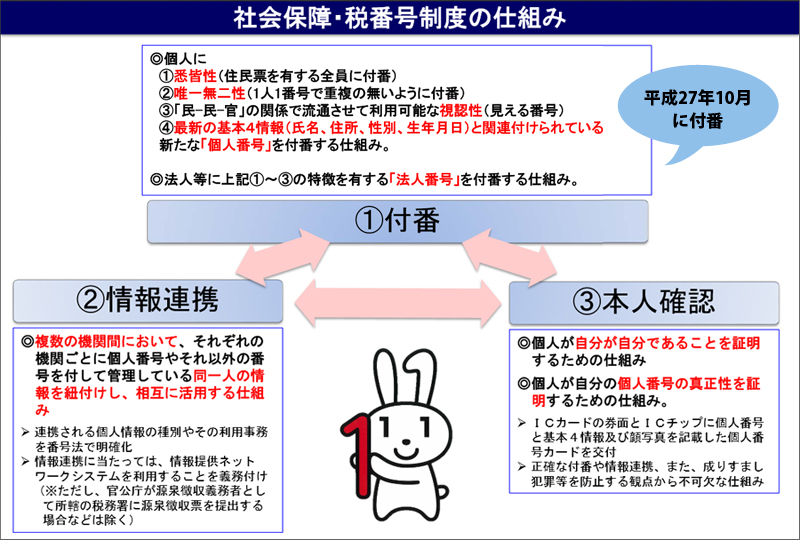

社会保障・税番号制度(通称:マイナンバー制度)とは、複数の機関に存在する個人の情報を同一人の情報であるということの確認を行うための基盤であり、社会保障・税制度の効率性・透明性を高め、国民にとって利便性の高い公平・公正な社会を実現するための社会基盤(インフラ)です。

社会保障・税・災害対策の各分野で番号制度を導入

◆マイナンバー制度の効果

①公平・公正な社会の実現

より正確な所得把握が可能となり、社会保障や税の給付と負担の公平化が図られる。

真に手を差し伸べるべき者を見つけることが可能となる。

②国民の利便性の向上

添付書類の削減など、行政手続が簡素化され、社会保障や税に係る各種行政事務の効率化が図られる

③行政の効率化

行政機関や地方公共団体などで、複数の業務の間での連携が進み、作業の重複などの無駄が削減される

◆マイナンバー制度 仕組み

参考:内閣官房_マイナンバーホームページ_税番号制度の概要(平成27年2月版)

企業対応

マイナンバー制度の概要や民間企業の位置付け・役割等について、正しい内容を把握し、理解を深めることが必要です。把握したうえで、下記のような準備が必要です。

- マイナンバーを適正に扱うための社内規定づくり

- マイナンバーに対応したシステム開発や改修

- 特定個人情報の安全管理措置の検討

- 社内研修・教育の実施

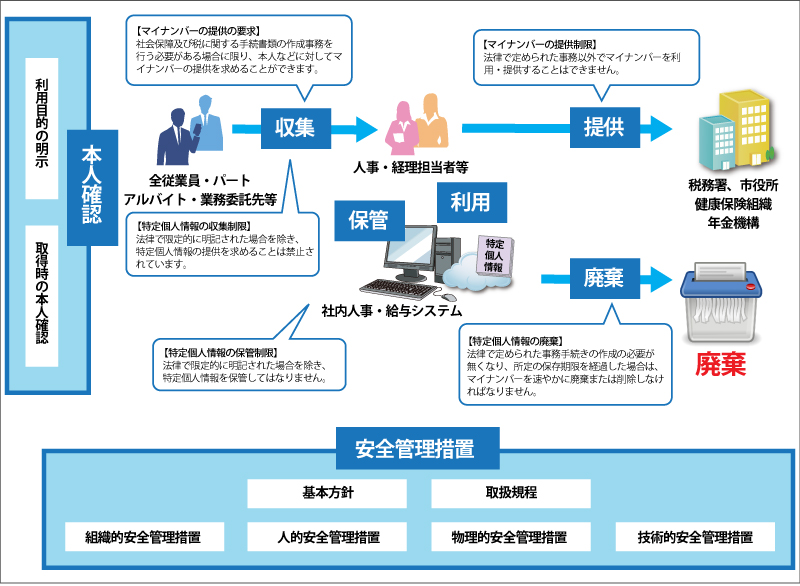

マイナンバーの収集

企業は、従業員やその扶養家族のマイナンバーを取得し、給与所得の源泉徴収票や社会保険の被保険者資格取得届などに記載して、行政機関などに提出する必要があります。また、証券会社や保険会社が作成する支払調書、原稿料の支払調書などにもマイナンバーを記載する必要があります。(2014年6月回答)また、保険会社等の金融機関でも、保険金等の税務処理を行っています。平成28年1月以降は、これらの手続を行うためにマイナンバーが必要となります。なお、成28年1月(予定)から始まる個人番号関係事務のために、あらかじめ個人番号を収集することは可能です。

また、企業が外部の方に講演などを依頼し、報酬を支払う場合、報酬から税金の源泉徴収をしなければいけません。こうした外部の方からもマイナンバーを提供してもらう必要があります。

なお、法律で定められた事務以外で、特定個人情報を収集・利用してはなりません。

本人確認

個人番号カードを保有している、していないで確認手段が異なります。

個人番号カードとは、表面に氏名、住所、生年月日、性別(基本4情報)と顔写真、裏面にマイナンバー(個人番号)を記載(予定)されているカードです。本人確認のための身分証明書として使用できるほか、図書館カードや印鑑登録証など自治体等が条例で定めるサービスに利用でき、またe-Tax等の電子申請等が行える電子証明書も標準搭載されます。

一方、通知カードは、紙製のカードを予定しており、券面に氏名、住所、生年月日、性別(基本4情報)、マイナンバーは記載されますが、顔写真は記載されません。なお、通知カード単体では本人確認はできませんので、併せて、主務省令で定める書類(運転免許証等となる予定)の提示が必要となります。(内閣官房 マイナンバー社会保障・税番号制度HP 2014年6月回答)

詳細は、内閣官房 マイナンバー社会保障・税番号制度 ホームページ 本人確認の措置(本人)(PDF)などを確認してください。

・個人番号カードをお持ちの方

「個人番号カードのみ」で番号確認と身元確認が可能です。

・個人番号カードをお持ちでない方

「通知カード(番号確認)」+「運転免許証(身元確認)」や「住民票の写し(番号確認)」+「運転免許証(身元確認)」などで身元確認を行います。

※これらの方法が困難な場合は、過去に本人確認を行って作成したファイルで番号確認を行うことなども認められます。また、雇用関係にあることなどから本人に相違ないことが明らかに判断できると個人番号利用事務実施者が認めるときは身元確認を不要とすることも認められます。

適切な保管

事業者は、マイナンバー及び特定個人情報の漏えい、滅失又は毀損の防止その他の適切な管理のために、必要かつ適切な安全管理措置を講じなければなりません。また、従業者に対する必要かつ適切な監督を行わなければなりません。

中小規模事業者に対する特例を設けることにより、実務への影響に配慮しています。

| <組織的安全管理措置> | <人的安全管理措置> |

|---|---|

|

|

| <物理的安全管理措置> | <技術的安全管理措置> |

|

|

利用・提供(法定調書への記入、提出など)

企業は従業員や取引先から取得したマイナンバーを、法律で定められた目的以外には使用することができません。

法律で定められた場合とは、源泉徴収票や社会保険の手続書類を行政機関及び健康保険組合に提出する場合です。

法定調書、法定証書の様式については、国税庁のホームページにて順次公表されます。

詳しくは国税庁のホームページで、ご確認ください。

⇒国税庁社会保障・税番号制度について

破棄

<物理的安全管理措置>の「個人番号の削除、機器及び電子媒体等の廃棄」に基づく。

個人番号関係事務又は個人番号利用事務を行う必要がなくなった場合で、所管法令等において定められている保存期間等を経過した場合には、個人番号をできるだけ速やかに復元できない手段で削除又は廃棄する。

個人番号若しくは特定個人情報ファイルを削除した場合、又は電子媒体等を廃棄した場合には、削除又は廃棄した記録を保存する。

また、これらの作業を委託する場合には、委託先が確実に削除又は廃棄したことについて、証明書等により確認する。

※事業者は、給与の源泉徴収事務を処理する目的で、従業員等の個人番号を保管することができる(番号法第19条第3号に該当)。一方、従業員等の営業成績等を管理する目的で、従業員等の個人番号を保管することはできない。

罰則について

個人情報保護法における個人情報取扱事業者に対する罰則の適用は、主務大臣からの是正命令に違反した場合、虚偽報告を行った場合等に限られている。一方、マイナンバー制度においては、類似の刑の上限が引き上げられているほか、正当な理由なく特定個人情報ファイルを提供したとき、不正な利益を図る目的で個人番号を提供、盗用したとき、人を欺く等して個人番号を取得したときの罰則を新設する等罰則が強化されています。

また、従業員が違反行為を行った場合、企業にも同等の法定刑が適用されます。

| 罰則対象となる行為(一例) | 法定例 |

|---|---|

| 従業員が下記の違反行為を行った企業 | 従業員と同じ罰金刑 |

| 特定個人情報保護委員会(マイナンバーの監督組織)の命令に従わなかった場合 | 2年以下の懲役または、50万円以下の罰金 |

| 特定個人情報保護委員会による調査に、虚偽報告や調査拒否などをした場合 | 1年以下の懲役または、50万円以下の罰金 |

| 正当な理由なく、個人番号を含む情報をリストなどに整備したファイルなどを提供 | 4年以下の懲役または、200万円以下の罰金または併科 |

| 不正アクセス行為などにより個人番号を取得 | 3年以下の懲役または、150万円以下の罰金 |

- 取引先からの取引停止の恐れ

- 業務停止のリスク

- 社会的信用の失墜の恐れ

※本コンテンツは、内閣官房・内閣府 特定個人情報保護委員会 総務省・国税庁・厚生労働省「マイナンバー 社会保障・税番号制度 民間事業者の対応」(平成27年2月版)、内閣官房 マイナンバー社会保障・税番号制度 ホームページ「マイナちゃんのマイナンバー解説 」「(4)民間事業者における取扱いに関する質問」、内閣官房社会保障改革担当室 内閣府 大臣官房 番号制度担当室「マイナンバー 社会保障・税番号制度 概要資料」(平成27年1月版)、特定個人情報保護委員会 「特定個人情報の適正な取扱いに関するガイドライン(事業者編)」(平成26年12月11日)等から抜粋、参考に制作しています。

PDFファイルをご覧いただくためには、Adobe Readerが必要です。Adobe Readerをお持ちでない方は、左のバナーをクリックしてダウンロード(無償)してからご覧ください。

PDFファイルをご覧いただくためには、Adobe Readerが必要です。Adobe Readerをお持ちでない方は、左のバナーをクリックしてダウンロード(無償)してからご覧ください。